Postupy při optimalizaci důchodů – ukázka

Zde je posuzován vliv doby odchodu do důchodu vzhledem k řádnému důchodovému termínu. Kritériem pro hodnocení je rozdíl celkových prostředků získaných ze systému ve formě starobního důchodu při odchodu předčasně či později oproti prostředkům získaným při odchodu přesně v důchodovém věku.

Výchozí podmínky

Předpokládán muž, narozený 1. 7. 1955, po střední škole a základní vojenské službě nepřetržitě zaměstnán až do odchodu do předčasného či odloženého důchodu, s průměrnými celoživotními příjmy, který k 1. 3. 2015 dovršil dobu pojištění 44 let. Hodnocena celková částka obdržená do 77 let věku pojištěnce (doba optimalizace).

Výpočty důchodu a dalších parametrů

Důchodový věk je v tomto případě 63 let a 4 měsíce a datum řádného odchodu do důchodu je 1. 11. 2018. Do předčasného důchodu lze odejít 5 let před dosažením důchodového věku, nejdříve však ve věku 60 let, tedy 1.7.2015. To je 40 měsíců před dosažením důchodového věku. Přesluhovat je možno libovolně dlouho. Ve všech případech je splněna podmínka získání potřebné doby pojištění.

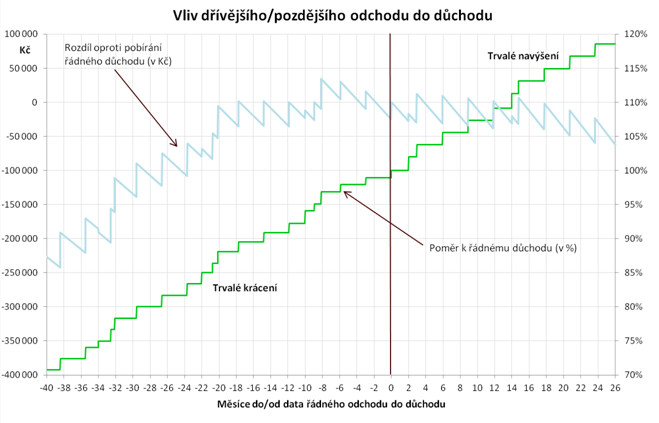

Krácení resp. navýšení důchodu vzhledem k řádnému důchodu a rozdíly v celkové obdržené částce jsou patrné z následujícího grafu:

V tomto případě je vidět, že pro pojištěnce je nejvýhodnější odejít do předčasného důchodu o 8 měsíců dříve před dosažením důchodového věku, kdy získá dobu pojištění 47 let a jeho důchod bude krácen o cca 3 %. Oproti odchodu v řádném termínu získá celkově o asi 35 000 Kč více.

Tento pojištěnec na tom bude lépe, pokud do předčasného důchodu odejde ve většině období po 8. měsíci před důchodovým věkem a dále těsně po získání několika 90 denních období při přesluhování. Při dalším přesluhování už výhodnost pozvolna klesá. Je patrný velmi dramatický pokles v celkové získané částce u předčasného důchodu delšího než 20 měsíců, kdy pojištěnec přichází až o částku značně přesahující 200 000 Kč. Na druhou stranu je zajímavé, že odchod do předčasného důchodu dříve o 20 měsíců je v tomto případě téměř srovnatelný s odchodem v řádném termínu. To je způsobeno tím, že důchod sice bude krácen o cca 12 %, je však pobírán výrazně déle.

Podrobněji

Při výpočtu důchodu je předčasný důchod krácen ve své procentní výměře za každých započatých 90 kalendářních dnů zbývajících do dosažení důchodového věku o 0,9 – 1,5 %. To znamená, že v den, kdy je završen celý násobek 90 kalendářních dnů od důchodového věku, dochází ke skokové změně – při odchodu do důchodu před tímto dnem je procentní výměra krácena více, pak dojde k navýšení o příslušné procento, po dobu následujících 90 dnů se procentní výměra nemění a ke skokovému zvýšení dochází opět při překročení případné další 90 denní hranice. Jak se datum odchodu do řádného důchodu přibližuje, k dalším zvýšením dochází při překročení hranice celého dosaženého roku pojištění, případně na přelomu kalendářního roku.

Při pokračování ve výdělečné činnosti a nepobírání důchodu po dosažení důchodového věku je situace obdobná – za každých ukončených 90 kalendářních dnů opět dochází ke zvýšení procentní výměry (o 1,5 %). K získání dalšího roku pojištění již ale může dojít jen ve speciálním případě.

Výše důchodu v závislosti na datu odchodu do důchodu tak má schodový charakter – v určitých dnech dochází k jejímu skokovému nárůstu.

Z pohledu částky obdržené pojištěncem za celou dobu pobírání penze zde však působí ještě opačný vliv – čím víc se okamžik odchodu do důchodu odkládá, tím větší částku na nevyplacených důchodech pojištěnec ponechává v systému, a tedy o ni přichází. V krátkém časovém úseku (měsíce) je pro něj vždy výhodnější odejít do důchodu k datu hned po výše uvedeném skokovém zvýšení. Pak výhodnost klesá, aby zase vzrostla hned po dalším navýšení.

Krátkodobá výhodnost celkového benefitu tak má pilový charakter s převládající periodou 90 dní. V dlouhodobějším časovém úseku (roky) pak existuje optimální období pro odchod do penze, kdy vzájemný vztah výše a délky pobírání důchodu je nejvýhodnější.

Ke stanovení optimální doby pro odchod do penze je však vždy potřeba provést konkrétní výpočty, neboť závisí na řadě individuálních faktorů: předpokládané délce pobírání důchodu, době pojištění, vyměřovacích základech, atd.

Předpokládaná délka pobírání důchodu indikuje návratnost jednotlivých možností. Čím vyšší je předpokládána doba strávená v důchodu, tím se optimum přesunuje směrem k pozdějšímu odchodu do penze a naopak. V uvedeném případě je uvažována doba pobírání důchodu 13,7 let (vztaženo k odchodu v řádném termínu). Současná průměrná doba pobírání důchodu v ČR je 17 let pro muže a 23,8 let pro ženy a průměrná očekávaná doba pobírání důchodu pro generaci nyní odcházející do penze je cca 20 let u mužů a cca 25 až 29 let u žen (závisí na počtu dětí).

Doba pojištění a výpočtový základ (odvozený od vyměřovacích základů) významným způsobem ovlivňují citlivost propočtů na krácení či navýšení procentní výměry. Čím kratší je doba pojištění a čím vyšší je výpočtový základ, tím je citlivost vyšší – rozdíly v získaných prostředcích jsou větší.

Pozn.:

V našich úvahách nebyly zahrnuty případné ztracené či získané výdělky za dobu předčasného důchodu či přesluhování neboť stejně tak nebyla uvažována hodnota volného času získaného či ztraceného v těchto případech.